중국증시 부양책 전망 투자 YINN 주가 YANG ETF

중국증시 부양책이 과감하게 나올듯 하면서 뜸을 들이고 있는 모습입니다

최근에 발표된 경제지표들을 살펴보면서 중국증시 전망해보겠습니다

그리고 미국 주식시장에 상장된 3배 레버리지 YINN 주가와 3배 인버스 YANG도 살펴봅니다

2024년 12월 17일 증권사 리포트에서 나온 종목들 중에서

목표주가 상향된 효성과 하향 종목 SK하이닉스, 삼성전자를 분석합니다

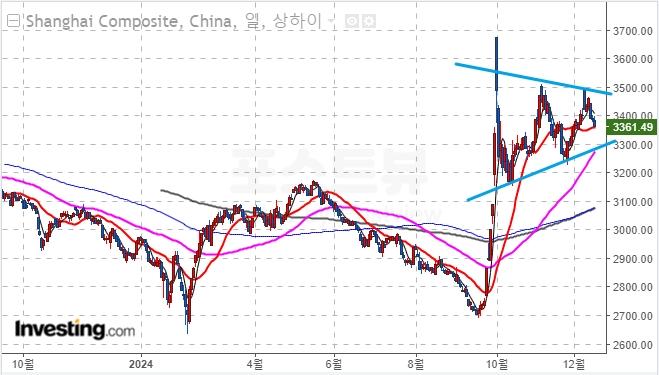

에너지를 모아가고 있는 중국증시

중국 상해종합지수 차트 모습입니다

9월의 급등흐름에서 쇄기형태로 에너지를 모아가고 있는 모습인데요,

중국증시 부양책만 제대로 나오면 또 한번 큰폭의 상승도 가능할거 같습니다

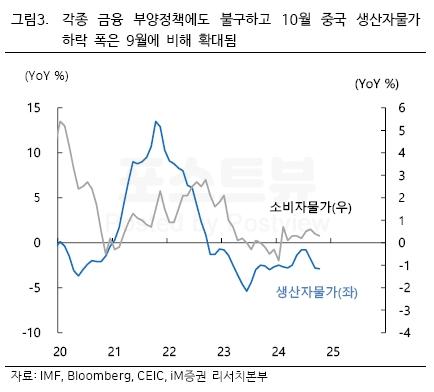

하지만,. 중국 정부에서 발표하는 각종 금융 부양책은 어딘가 조금씩은 부족한 모습입니다

여러가지 금융 부양책에도 불구하고 중국의 10월 생산자물가는

하락폭이 9월에 비해서 확대되는 모습입니다

그만큼 소비가 얼어붙어 있다는 이야기인데,

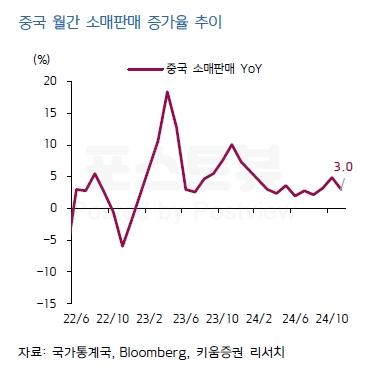

오늘 나온 중국 경제지표 소매판매 증가율에서 확인됩니다

11월 소매판매는 +3.0% (예상치 +5.0%, 전월 +4.8%, YoY)

예상치를 비롯해서 전월 발표된 수치보다도 하회한 모습입니다

트럼프 관세정책을 대비해서 내수시장을 키우려는 중국정부의 정책이 먹히지 않고 있습니다

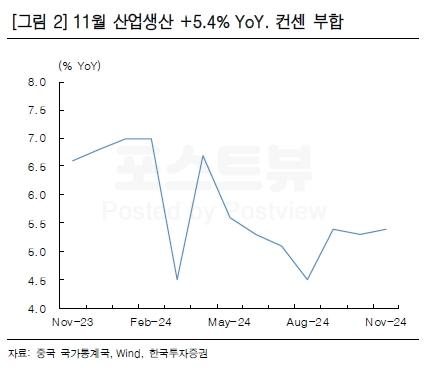

다행히 중국 11월 산업생산은 5.4% 성장하면서 시장 컨센서스에 부합한 모습입니다

생산은 잘 이뤄지고 있는데 소비가 따라가지 못하고 있는 상황으로 보여집니다

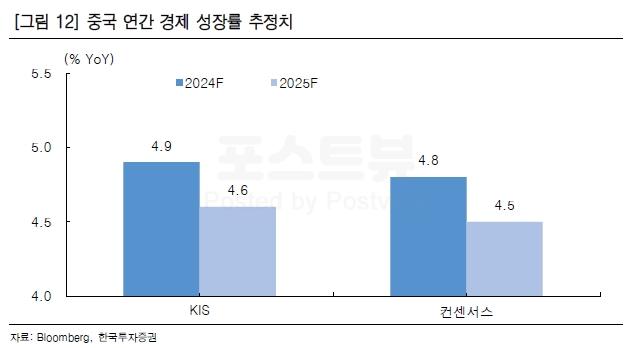

24년 25년 중국 경제 성장률 추정치도 하향되는 상황이네요

5% 성장 목표에서 떨어지는 성장률을 어떻게 끌어올릴지 관심가는 부분입니다

시장에서 기대하는 부분은 과감한 내수부양 정책인데,

중국정부에서는 트럼프 정책을 보면서 대응하려고 아껴두는 형국인거 같습니다

3배 레버리지 YINN 3배 인버스 YANG

우리가 중국증시에 투자하는 방법중에 미국 주식시장에 상장된 ETF를 활용하는 방법이 있습니다

대표적인 종목이 중국 우량주 50개 종목을 지수화한 FTSE CHINA A50를 추종하는 ETF입니다

FTSE CHINA A50 지수를 3배로 위아래로 추종하는 YINN YANG 종목입니다

YINN 주가는 9월에 중국증시가 급등하면서 제대로 시세를 보여준 적이 있습니다

그때의 기억으로 중국증시 부양책이 발표될때마다 큰폭으로 상승은 했으나 하루 천하였습니다

YINN 주가를 전망하기 위해서는 앞서 살펴본 경제지표와 미국과의 무역마찰이 중요하겠습니다

1월 20일에 트럼프 대통령이 취임하면 중국과의 무역정책이 발표될텐데요,

이에 대응해서 중국정부에서 내수 부양책이 나오는 것이 중요할거 같습니다

그때까지는 깃발 형태로 흔들리면서 에너지를 응축하는 차트를 보여줄 것으로 전망됩니다

FTSE CHINA A50 지수를 반대로 3배 인버스 추종하는 YANG 주가 모습입니다

YINN 차트와 정확하게 반대로 움직이는 ETF로 함께 살펴보면 좋겠습니다

중국경제가 살아나야 우리도 좋아요

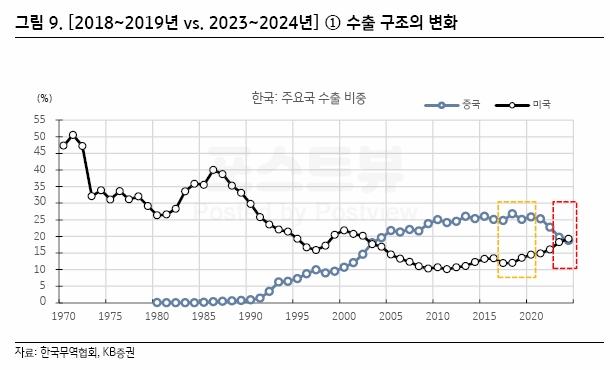

한국 주요국 수출 비중을 살펴보면 중국이 많이 내려오긴 했지만,

아직은 미국과 함께 중요한 수출시장이라는 것을 알 수 있습니다

중국 내수 경기가 살아나면 우리나라 경제에도 좋은 영향을 줄 것으로 보여집니다

국내 성장을 지탱해주던 반도체 수출도 꺽이는 분위기라서

중국경제의 부양책을 통해서 모멘텀을 받으면 좋겠습니다

증권사 목표주가 상향 종목

12월 17일 증권사에서 선보인 목표주가 상향 종목을 살펴봅니다

오늘 목표가가 상향된 종목은 효성이 되겠습니다

증권사 리포트 효과를 제대로 발휘한 차트 모습입니다

안정적익 수익흐름, 계열사간 사업부 거래가 긍정적이라는 의견입니다

효성 차트 모습이 이평선들이 모여있는 상황에서 장대 양봉이라 관심가지면 좋은 흐름입니다

증권사 목표주가 하향 종목

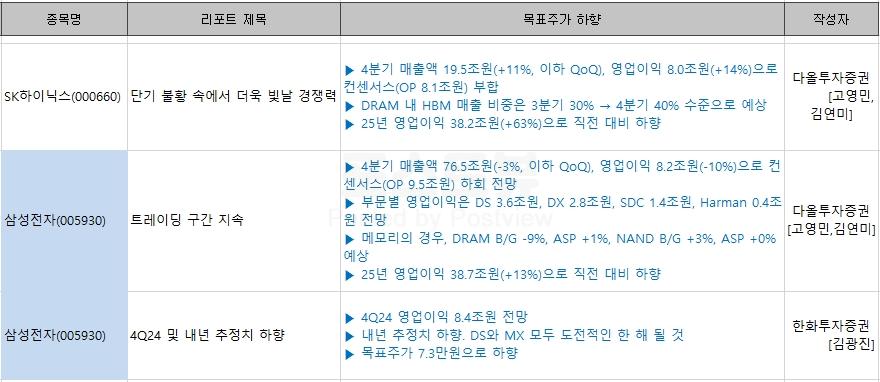

오늘 증권사 리포트 중에 하향 의견은 SK하이닉스와 삼성전자입니다

SK하이닉스는 영업이익이 직전 대비 하향 의견이고,

삼성전자는 목표주가를 7.3만원으로 하향한 모습입니다

SK하이닉스의 4분기 매출 예상은 매출액 19.5조원, 영업이익 8조원을 예측하네요

시장의 컨센서스 8.1조원에 부합하는 좋은 실적을 예상하고 있습니다

특히 디램에서 HBM 비중이 4분기에 40%로 올라간 점이 인상적입니다

마진율이 높은 HBM 비중이 올라가면 SK하이닉스 영업이익률이 높아지겠습니다

다만 25년 엽업이익 38.2조원으로 직전 대비 하향 의견입니다

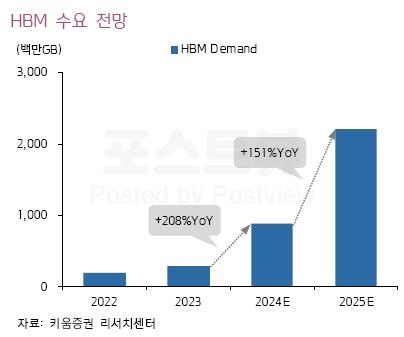

HBM 수요 전망을 살펴보면 SK하이닉스와 삼성전자가 처한 상황을 알 수 있습니다

매년 커져가는 HBM 시장에서 SK하이닉스가 선도하고 있어서 주가 흐름도 좋은 모습입니다

삼성전자는 레거시 디램에서 부진과 HBM 엔비디아 납품 영향으로 실적이 좋지 않고

증권사 목표가가 하향된 모습입니다, 이런 상황이 주가 차트에서 보여지네요

증권사별 종목 리포트 분석

12월 17일 증권사 리포트에서 선보인 모든 종목들의 내용을 정리합니다

본 정보는 투자 참고용이며, 투자판단의 최종 책임은 투자자 본인에게 있습니다.