애플 아마존 실적발표 주가 한화에어로스페이스 삼성전자 목표주가

애플 아마존 실적발표가 나오면서 AI 시대를 이끌고 있는

하이퍼스케일러들의 실적들이 모두 공개되었습니다

구글 아마존은 시장예상치를 넘어서면서 주가가 상승하였고

마이크로소프트 메타 애플 실적발표는 실망감을 안겨주며 주가가 하락하였습니다

오늘은 빅테크 중에서 애플 아마존 실적을 살펴보겠습니다

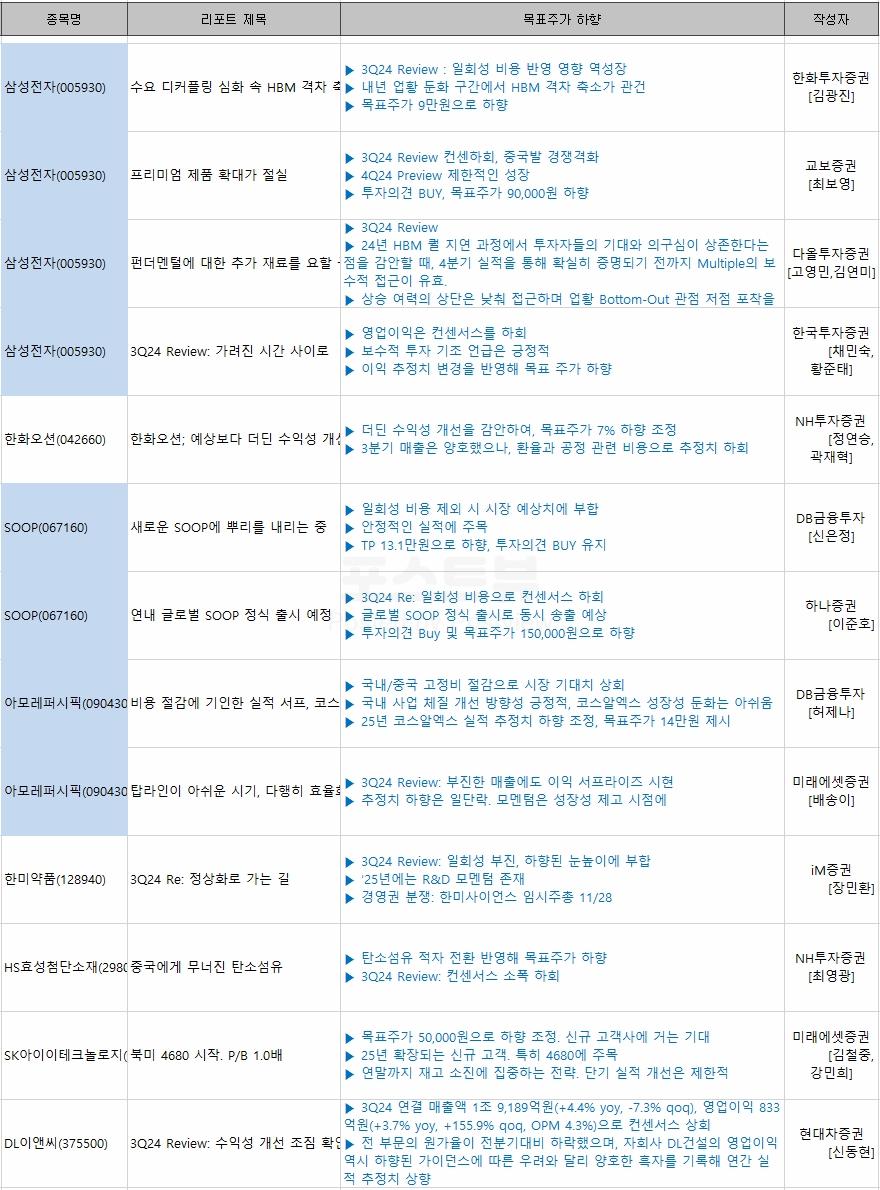

그리고, 2024년 11월 1일 증권사 리포트에 나온 종목들 중에서

목표주가 상향된 종목들과 하향한 종목들을 정리해서 알려드립니다

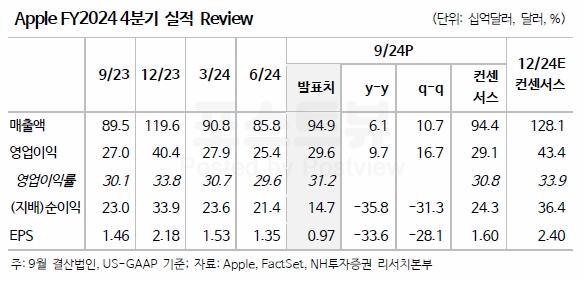

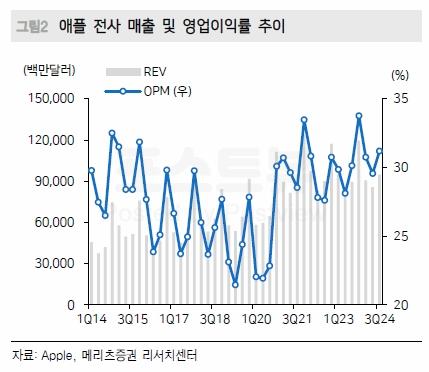

애플은 FY4Q24 매출액 94.9십억달러(+6.1% y-y), 영업이익 29.6십억달러

(+9.7% y-y)를 기록하며 시장 컨센서스 소폭 상회하는 실적을 공개하였습니다

아이폰16이 초기 성과에 대한 우려를 넘어서며 전년대비 5.5% 매출액이 상승했네요

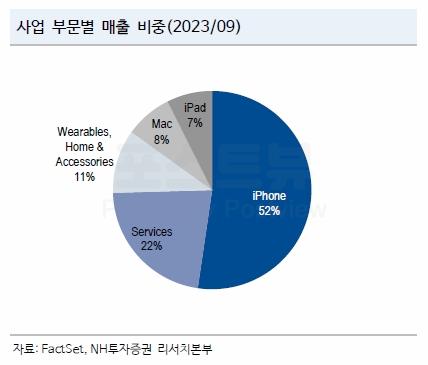

애플의 사업 부문별 매출 비중을 살펴보면 아이폰이 52%로 큰 비중을 차지하고 있어요

아이폰 매출액은 성장세를 보였지만 아이패드, 맥에서는 예상치를 하회한 실적입니다

서비스 부문도 성장세는 이어졌지만 시장 기대치에는 소폭 하회하는 발표였습니다

애플 매출과 영업이익률 추이를 살펴보면 상승 전환하는 모습을 보여주고 있습니다

하지만, 다음 분기 가이던스가 시장 기대치를 하회하면서 애플 주가가 하락하였습니다

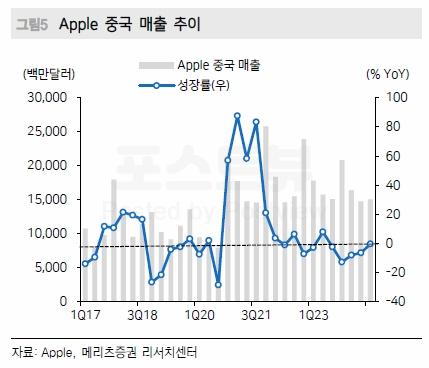

애플의 중국 매출 추이에서 알 수 있듯이 중국시장에서의 아이폰 성장성에 의문이 생겼고,

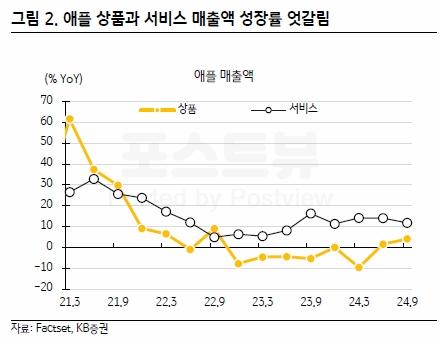

상품 매출액은 성장세를 보여주고 있지만 서비스 매출액 성장이 둔화되고 있는 점이 부담입니다

애플 실적에서 중요한 역할을 하게 될 AI기능 Apple Intelligence가 탑재되기 시작하면

아이폰 판매와 서비스 매출 성장에 기여하면서 주가가 상승할지 기대되는 부분이네요

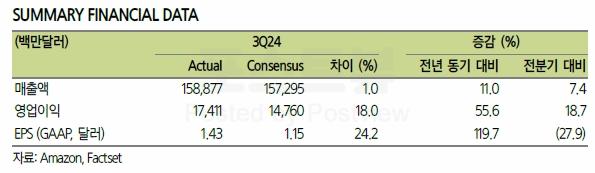

아마존 실적발표는 어닝서프라이즈

아마존 실적은 시장의 컨센서스를 넘어서는 어닝서프라이즈 실적이었습니다

3분기 매출액은 1,588.8억 달러(+11%)로 컨센서스(1,572.9억 달러) 상회,

영업이익 174.1억 달러를 기록하며 컨센서스(147.6억 달러)를 18% 상회하였네요

EPS는 1.43달러로 컨센서스(1.15달러)를 상회하였고,

4분기 매출액 가이던스는 1,815~1,885억 달러(+7~11%)로

중간값(1,850억 달러) 기준 컨센서스(1,864억 달러, Factset) 소폭 하회였지만

영업이익 가이던스는 160~200억 달러로 중간값(180억 달러)

기준 컨센서스(173.4억 달러) 상회하는 내용이었습니다

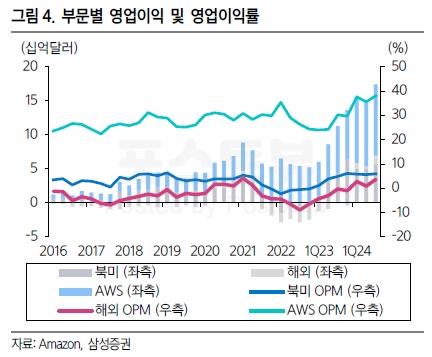

아마존 실적에서 눈여겨볼 부분은 클라우드 AWS의 매출액 성장률이 19.1%로 높아진 부분인데요,

AWS의 성장성을 바탕으로 AI 인프라 확장에 강점이 부각되고 있습니다

아마존의 2024년 CapEx 가이던스는 750억 달러(+55% YoY).

2025년은 그 이상을 투입할 예정이라고 하니 구글과의 AI 글라우드 경쟁이 예상됩니다

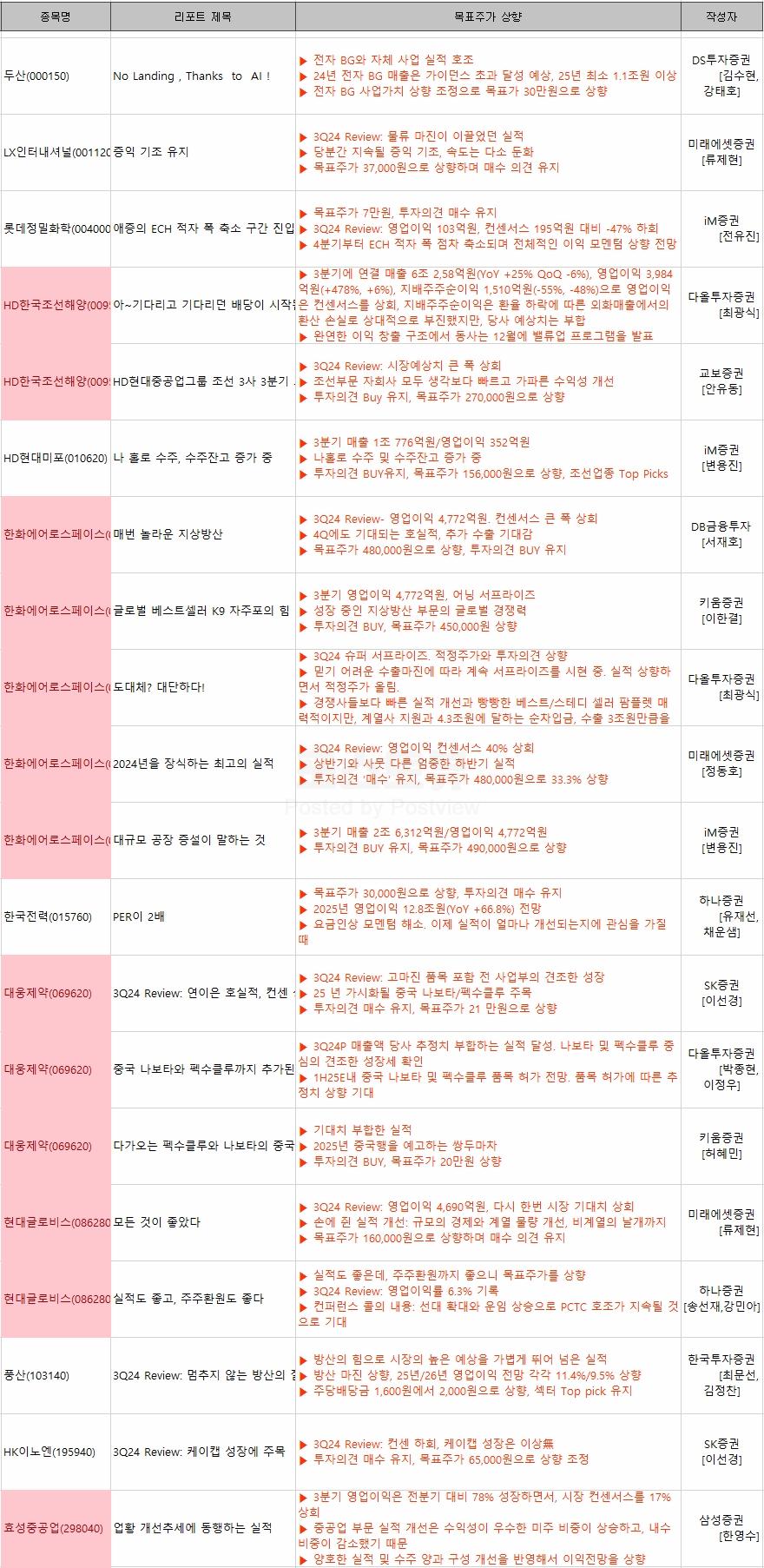

증권사 목표주가 상향 종목

실적시즌이다 보니 증권사에서 많은 종목 리포트들이 방해되고 있는데요,

11월1일 증권사에서 목표주가 상향시킨 종목들부터 정리해보겠습니다

HD한국조선해양의 3Q24 실적이 시장예상치를 큰폭으로 상회하는 내용을 발표하였네요

얼마전에 한화오션의 안좋은 실적으로 목표가를 하향한 것과 반대되는 내용이네요

HD현대중공업 그룹의 조선 3사의 3분기 수익성이 개선되었다고 합니다

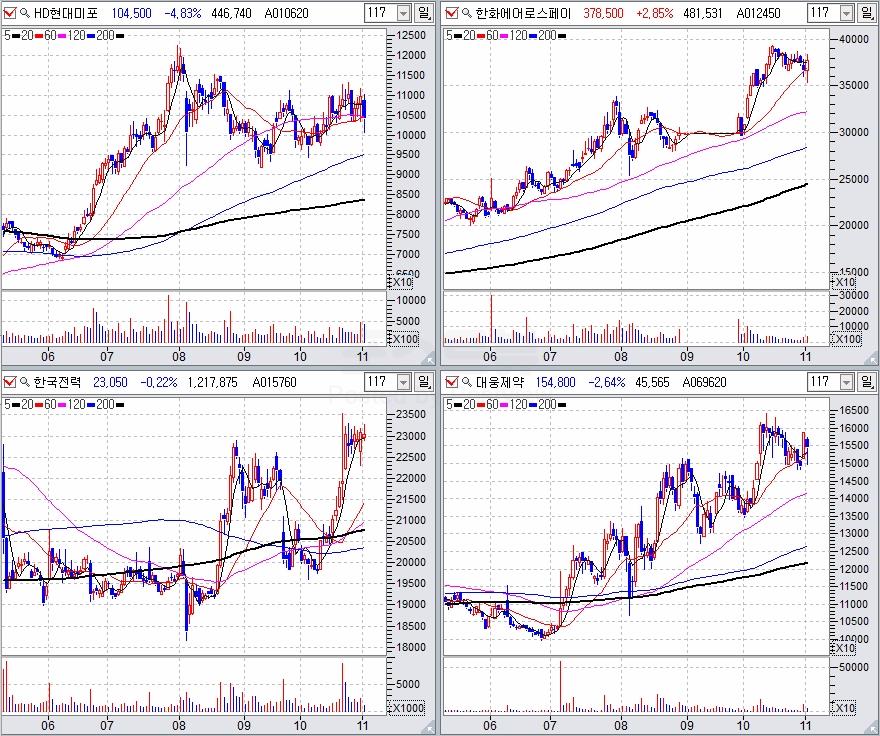

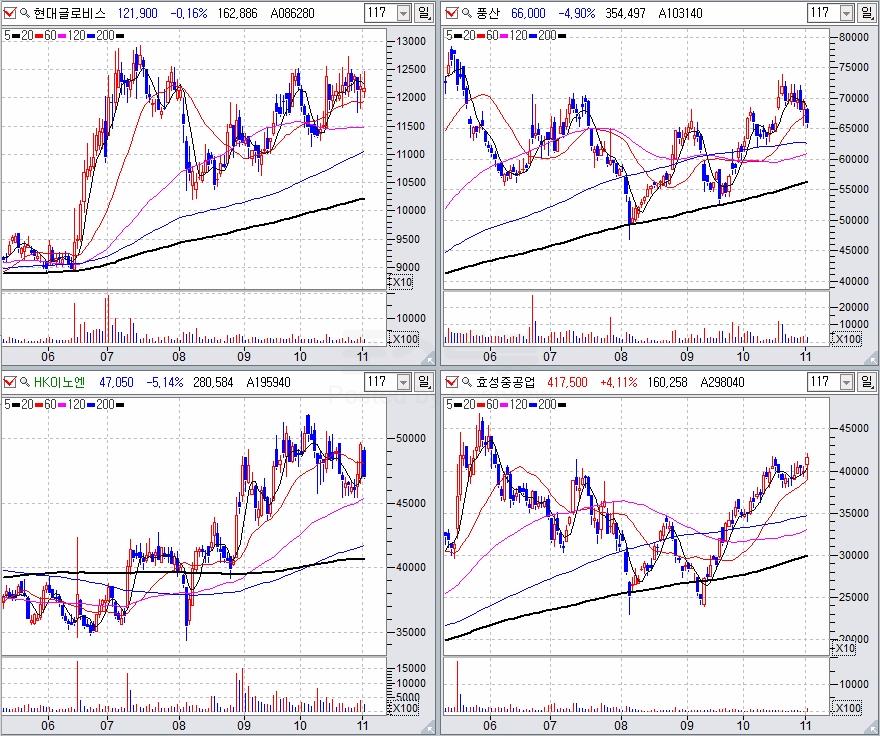

한화에어로스페이스와 풍산 등의 방산기업의 목표주가를 상향한 모습입니다

지정학적 불안이 가중되면서 한국 방산기업들의 위상이 점점 높아지고 있습니다

이러한 분위기에 걸맞게 한화에어로스페이스의 실적도 컨센서스를 큰폭으로 상회하였네요

어닝서프라이즈 실적발표로 한화에어로스페이스 주가의 목표가를 480,000으로 상향한 모습입니다

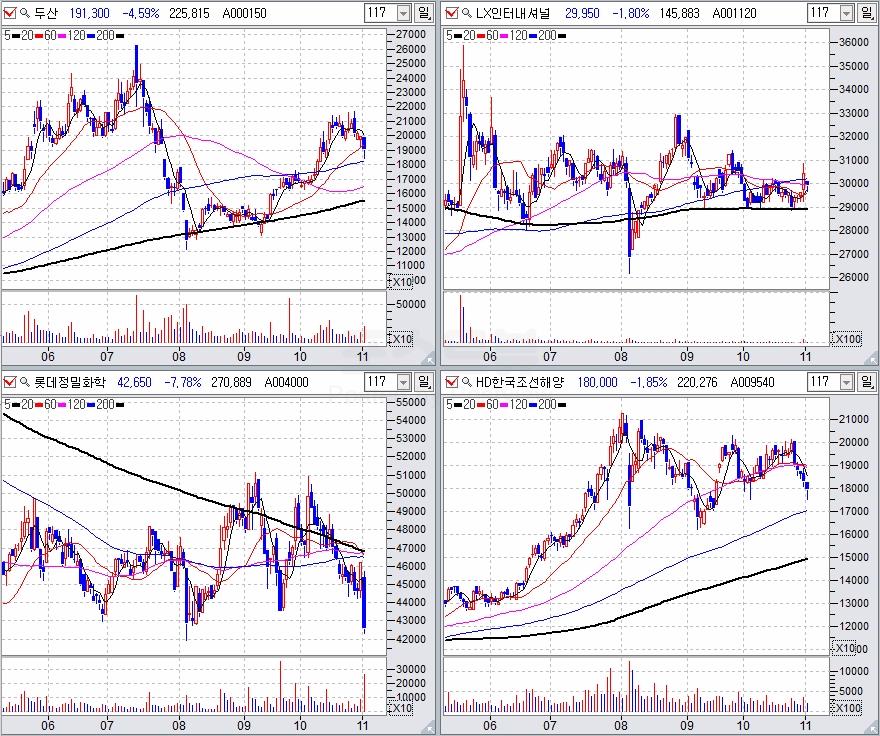

차트흐름을 살펴보며너 20일 이동평균선에서 지지를 받을 지 확인하면 좋을거 같습니다

증권사 목표주가 하향 종목

증권사 목표주가 하향 종목에 삼성전자가 있다니,.

삼성전자 실적발표 내용을 살펴보면 역시 위기상황이구나 알 수 있는데요

레거시 반도체에서는 중국과의 경쟁이 심해지고 있고,

AI반도체 쪽에서는 HBM 공급이 안되고 있으니 답답한 상황이네요

삼성전자의 3Q24 실적은 매출액 79조원 , 영업이익 9.2조원 입니다

반도체 DS 부문의 영업이익이 6조가 안되는 걸로 나와서 시장이 실망했는데요,

SK하이닉스의 영업이익이 7조원을 넘어서고 있으니 비교되는 부분이죠

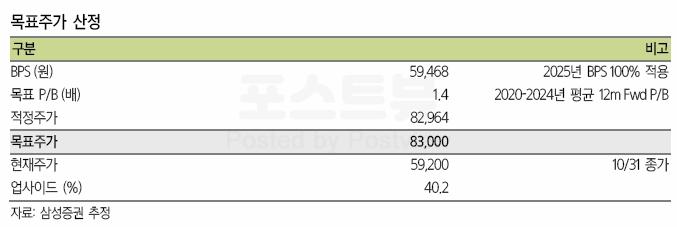

삼성증권에서 삼성전자 목표주가를 분석했는데 83,000원으로 나왔습니다

삼성전자의 현재 PBR이 1배 정도임을 감안하면 저평가 상황임은 분명한데요,

6만전자가 깨진 상황에서 8만원대까지 올라갈 수 있을지 기대되는 부분이네요

국내 반도체 수출을 살펴보면 지금이 HBM 메모리의 시대라는 것을 여실히 확인할 수 있어요

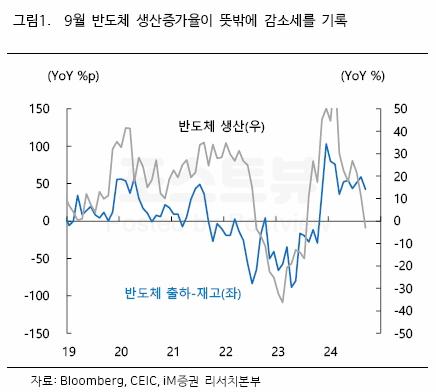

9월 반도체 생산증가율은 감소세를 기록했는데요,

9월 반도체 일 평균 수출액은 사상 최고치를 기록하였다는 소식입니다

비싼 반도체를 많이 수출했다는 이야기인데, 당연히 HBM이 되겠네요

중국 메모리 기업들과의 레거시 반도체 경쟁이 점점 치열해지는 과정속에서

삼성전자의 HBM 메모리 양산이 언제쯤 가능할지 아직 뚜렷한 윤곽이 나오지 않고 있습니다

삼성전자 주가도 이런 부분을 차트에 고스란히 반영하고 있는 모습이네요

증권사별 종목 리포트 분석

기업들이 발표하는 실적을 분석하는 리포트들이 쏟아지고 있습니다

복수의 증권사들이 분석하는 기업들이 중요도 측면이나 시장의 주목을 받는 종목들이겠죠

한번씩 살펴보시면 시장이 어떤 흐름으로 돌아가고 있는지 확인하실 수 있겠습니다

본 정보는 투자 참고용이며, 투자판단의 최종 책임은 투자자 본인에게 있습니다.